与试图在家进行量化交易的投资者见面 - 华尔街日报

Bob Henderson

Pietros Maneos 交易股票,就像华尔街许多最复杂的操作一样:同时运行数十种计算机驱动的策略,以追逐超越市场的回报。但他并不是某种精通技术的数学类型。他是一位发表过诗歌的诗人,不懂如何编码。

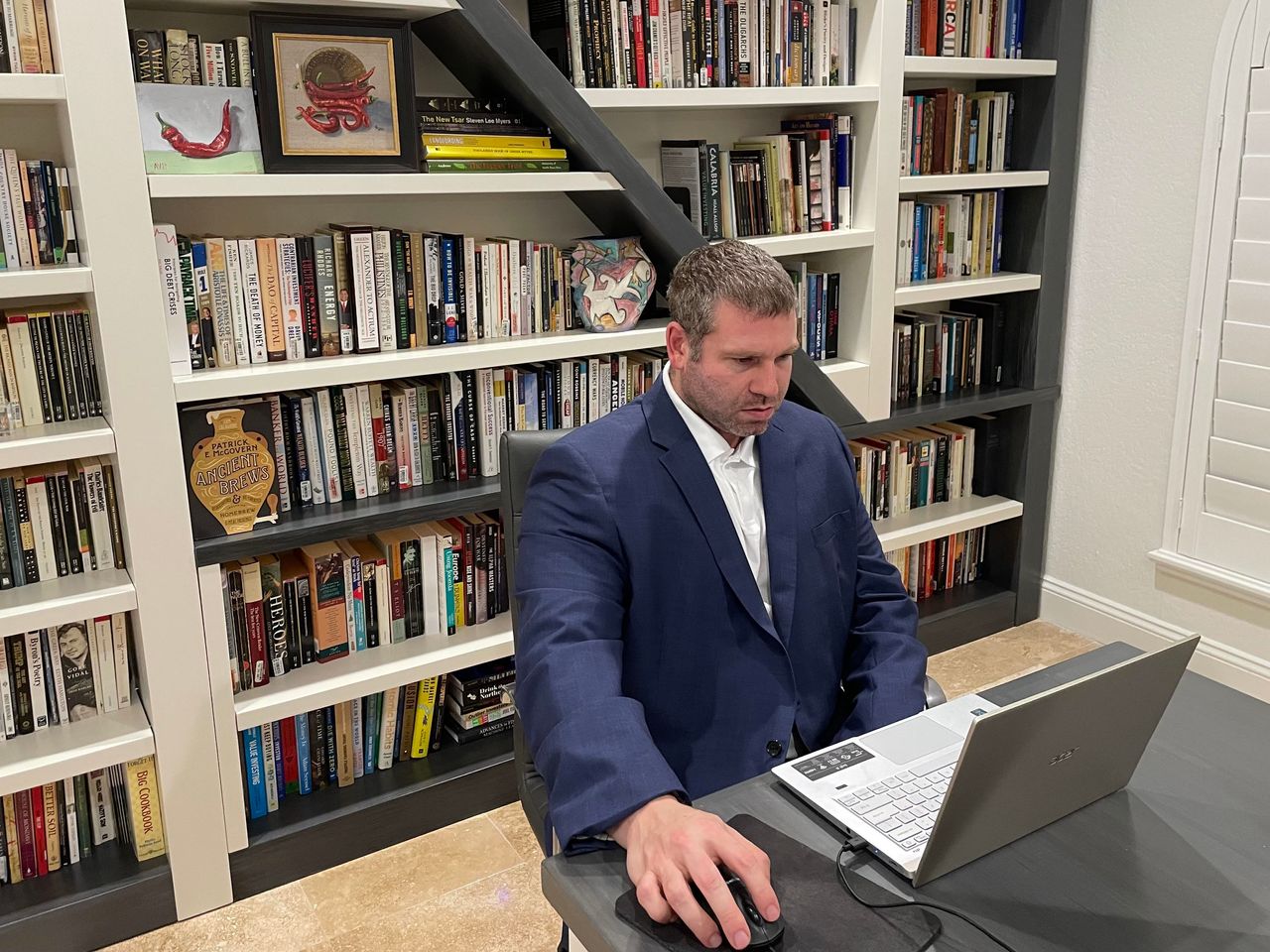

44岁的Maneos使用在线交易平台Composer.trade在佛罗里达州博卡拉顿的家庭办公室构建、测试和下注量化交易算法来买卖股票和交易所交易基金。例如,其中一个算法会持有一个跟踪纳斯达克100指数的三倍杠杆交易所交易基金,如果标普500指数最近呈上升趋势,否则持有国债。

他目前正在运行72个这样的方案,这些方案是他用该应用程序的图形界面构建的,但他也可以用普通英语输入请求,Composer的人工智能会将其翻译成代码。

“这就像拥有我的个人黑匣子,”他说。“你可以说我是一个拥有72种策略的对冲基金。”

Maneos是越来越多的普通投资者中的一员,他们采用了与自从吉姆·西蒙斯及其文艺复兴技术对冲基金的成功帮助启动了许多人所称的量化革命类似的技术。

所谓的量化基金使用编码到高性能计算机中的算法来发现市场信号,并根据情况自动买卖股票和其他资产。从业者表示,量化投资利用的信息远远超过任何人类头脑所能包含的,并且可以避免情绪影响交易决策。

一些算法在较平静的时期增加风险资产。其他则试图预测并追随价格趋势。但所有这些算法都源自一个相似的来源:一群具有深厚市场知识的编程人员——通常是数学或物理学博士——他们设计并构建自己的模型。

一些人担心大多数人还没有准备好使用这种权力。不仅仅是因为在复杂的方法中一些错误的按键可能会带来灾难。许多人还警告说,即使对于专业人士来说,利用迅速变化的市场模式也是一个挑战。

“现在散户投资者可以像他们的量化偶像一样行事:构建看起来无懈可击的过于复杂的模型,直到它们投入使用的那一天,”投资管理公司DBi的管理成员、对冲基金资深人士Andrew Beer说。

Maneos,谁说他的策略去年的回报率超过33%,使用Composer是因为它的易于使用的图形和人工智能界面,这消除了学习传统计算机语言的需要,并允许用户以简单的流程图形式查看和分享他们的策略。

Composer于2021年上线,使用户能够从超过11,000只股票和ETF的列表中构建策略。该公司的联合创始人兼首席执行官本杰明·罗勒特表示,其用户基数在2023年几乎增加了五倍,现在已经达到数万人。

许多用户赞扬其简单性。但一些人警告说,要注意洗盘交易的税务影响,以及一些常见的华尔街风险管理工具的缺失,比如当达到特定亏损时自动退出策略的工具。一些人报告称,由于过去两年系统故障导致交易无法按计划执行,导致损失。

罗勒特表示,相对于大型经纪商,他的系统的稳定性“相当不错”,并指出他的公司已经安装了交易前风险检查,“以确保您不会做出任何疯狂的举动”。禁止做空股票和交易期权、低价股或借贷资金,“这可以防止大部分问题”,他说。

David Kaiser是一家壁橱整理公司的客户经理,居住在密歇根州的荷兰市。他在家的厨桌上设计了可以根据市场信号切换不同ETF的策略,比如一些持有科技股的ETF和一些包含国债的ETF,根据设计的信号来判断市场是上涨、下跌还是介于两者之间。他说,他的量化投资组合只占他投资的一小部分,这让他可以更大胆地进行投资。

“我55岁了,我知道在为退休储蓄方面我和同龄人相比还有差距,” Kaiser说。“我觉得有必要更加积极一些。”

Kaiser是4500多名Composer用户社区的一员,这个社区在过去一年半在Discord即时通讯平台上蓬勃发展。社区成员在那里共享经验,交流想法,与他们的专业同行形成鲜明对比的是,他们经常分享他们策略的细节。社区成员表示,这里比起像Reddit的WallStreetBets这样的股票论坛,更加友善、成熟,也更具合作性。

但有些人付出了昂贵的代价。41岁的医院系统软件开发人员Walter Sanders居住在乔治亚州梅肯市,他说他在Discord上找到一个策略,但没有进行彻底的审查,结果在一周内损失了15%。

他追溯到他损失的根源是一只三倍杠杆的中国股票交易所交易基金,他认为这只基金主要是为了使回测看起来更有利可图——通过运行交易方案来估计历史利润和损失的一种方式。

经验丰富的量化交易员表示,很容易构建看起来在过去会盈利的策略,但在未来可能不会奏效。他们说,这种构想的警告信号包括不切实际的高回报和由数十行逻辑复杂化的基础代码。

“我慢慢地意识到,尽管回测可能是发生过的事情,但这并不意味着其中有很多道理,” Sanders说。

丹尼尔·哈钦斯,40岁,曾是微软的网络安全工程师,他在诸如交互经纪之类的平台上编写自己的交易策略。但他最近表示,通过用持有半导体股票的其他交易所交易基金替换纳斯达克100指数跟踪交易所交易基金,他改善了其中一个策略的表现——这个想法是在Discord上分享了他的策略后产生的。

“我可以说,‘嘿,这是一个疯狂的、半烤的想法,如果你想玩玩的话,就试试吧,”哈钦斯在网站上发帖说。“然后下一刻,你知道,经过45次迭代,它实际上变成了一个可行的东西或者一个可怕的东西。你不知道你会得到什么。这很有趣。”

请写信给鲍勃·亨德森,邮箱:[email protected]