四冲IPO,老乡鸡一样翘不动中式快餐困局_风闻

拓品新消费-48分钟前

没人能解决中式快餐的核心痛点,老乡鸡也不行。

来源 | 拓品新消费

作者 | 罗素

编辑 | 岳颜

2016年12月,一场盛大的拍卖会在广州产权交易所召开,拍卖标的是曾经如日中天的“中式快餐第一品牌”——真功夫14%的股权。

可惜的是,这场拍卖会冷清的出乎所有围观群众的预料,一名拍卖师三次叫价一次落槌,仅不到五分钟就宣布流拍。这一槌下去,砸碎的不光有真功夫上市的最后希望,还熄灭了餐饮界对“中式快餐”的所有野心。

其中固然有真功夫警示在前,但内里却是传统中餐受限“众口难调”、无法适应流水线、以及区域性差异带来的复杂问题。传统中餐难以快餐化、消费者不接受快餐化,之后漫长的时间里,再少有资本运作下一家中式快餐品牌在本土上市。

直到9年后也就是今年12月,老乡鸡正式向港交所递交了上市申请,“中式快餐”这个词才重新在资本市场中火热起来。

实际上老乡鸡此前已经三次冲击上市了。离达成梦想最近的一次是在2022年,在向上交所递交了招股书并获得受理后,老乡鸡收到上交所首轮问询,涉及食品安全、社保、研发投入、现金账款以及实控人行贿等45个方面的问题。

2023年8月,老乡鸡撤回了上市申请。

具体是什么原因外界一直无从得知。但很多二级投资人猜测,除监管外多为三个方面原因:一是A股排队审核时间太长,加上老乡鸡一直传出资金链紧张、开放加盟等消息,很有可能是等不及了。二是自2022年中开始A股就处于泡沫出清阶段,大量企业股价腰斩甚至脚踝斩,老乡鸡很难拿到一个符合预期的估值。三是A股市场生态对于餐饮板块一直极不友好,原料企业的估值都被压到极限、品牌餐饮更是狗都不看,哪怕主板上市后依旧可能沦为边角料。

转战港股成了一种必然。老乡鸡招股书里的相关数据,也部分佐证了这些观点。

招股书显示,到今年9月老乡鸡的流动资产是14.1亿、流动负债为20.23亿,净负债6个亿,2022和2023年也都是流动负债。官方的说法是建设总部和中央厨房导致的。

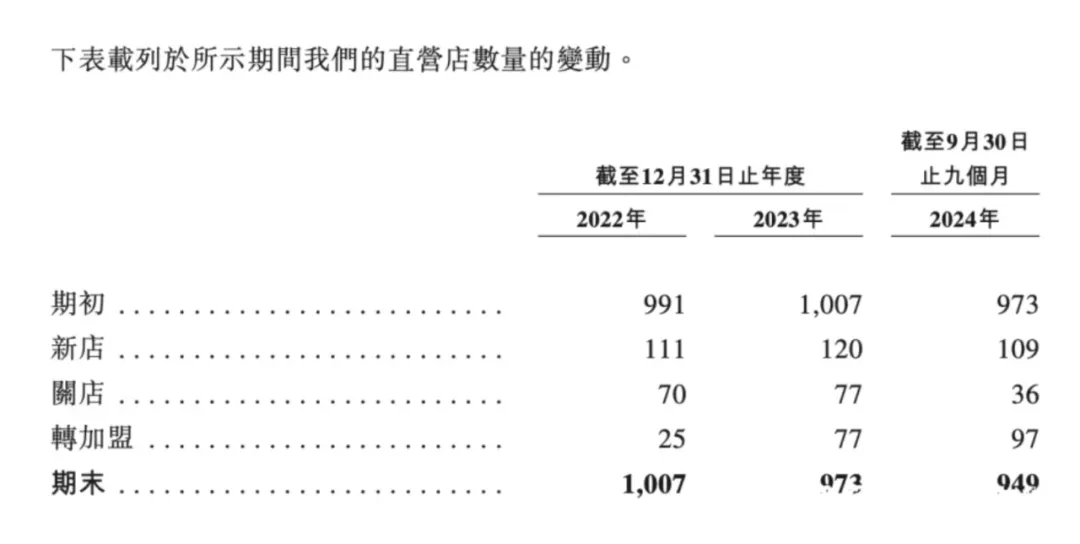

所以回头看2020年的时候老乡鸡逐步向社会放开了加盟业务,这一切就对上了。不光开放加盟,同期老乡鸡还不断收缩直营店数量。自2023年至2024年9月,老乡鸡直营店数量从1007家降至949家,同期加盟店的数量则从118家增长至455家。

老乡鸡的说法是,加盟需要启动资金在120万以上,门店面积要在100到150平米左右,加盟费一年5万、授权期5年。看似门槛不高,但老乡鸡在日常运维和装修上提出了更多要求:比如不接受仅投资但不亲自经营的情况,比如门店装修需要由总部统一设计并指定第三方公司装修,比如食品原材料由门店系统订货、总部统一配送。

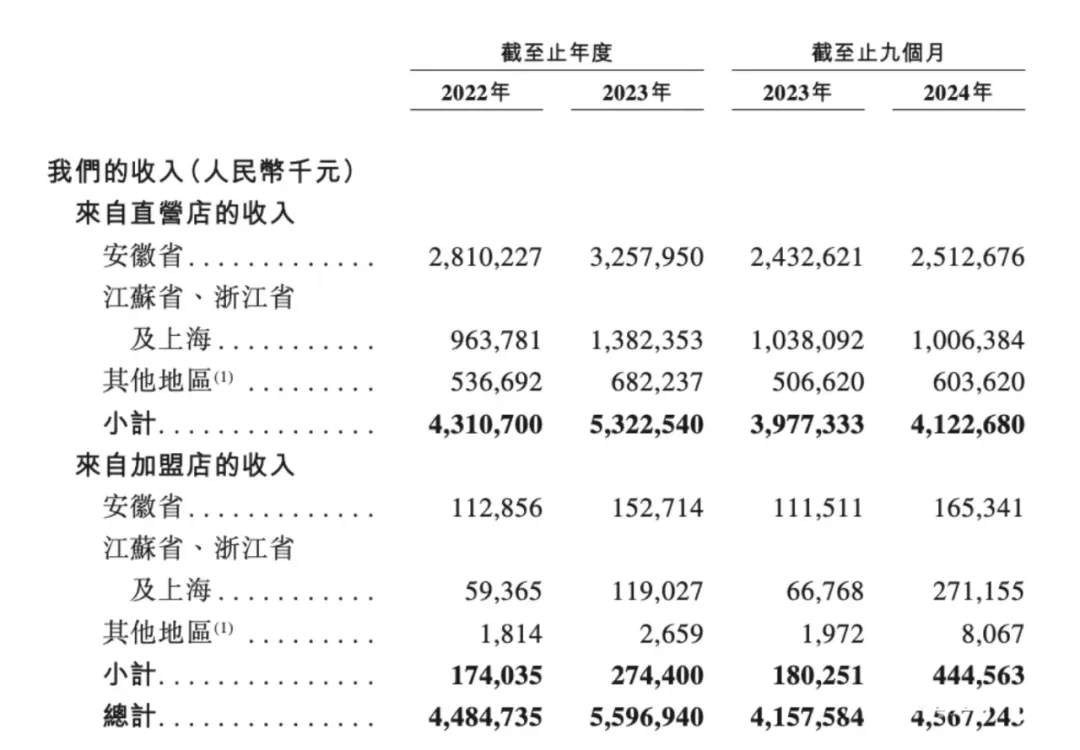

界面新闻曾报道过老乡鸡未来的目标是万店,而加盟店与直营店的比例将各占50%。但按照今年前三季度的数据,老乡鸡来自直营店的收入为41.23亿元,同比增长3.67%,占整体收入的比例为88.14%;同期,其来自加盟店的收入为4.45亿元,同比增长了147.22%,占整体收入的比例为9.51%。

这里面的水到底有多深,那就智者见智了。

不过可以确定,走加盟的路子吸纳社会投资并实现滚雪球、通过规模和品牌的膨胀效应最终在资本市场上获得话语权和定价权,才是老乡鸡真正想要的。这也是百盛中国在港股曾经走通了的康庄大道。

不光是老乡鸡,今年如小菜园、绿茶等多个中餐品牌都在抢滩登陆、目标直指港股,资本市场上再次掀起了对品牌餐饮的追捧。

出现这种两极反转的原因,是前面提到“中式快餐”的先天局限性和消费惯性正在发生根本转变。特别体现在预制菜技术不断突破、大幅改变饮食习惯的同时也提高了消费者对预制菜的容忍度,中央厨房的预处理技术不断提升,以及冷链物流配送系统的完善。

今年315曝光预制菜槽头肉之后,老乡鸡曾做了波借势营销,回应称有70.6%即84道菜品为餐厅现做,并不属于预制菜。27.7%即33道菜品为半预制,1.7%即2道菜品才是中央厨房制作的复热预制菜。

令人惊讶的是,这波借势营销获得了大部分消费者的认同,认为老乡鸡态度“真诚”。近三分之一的菜品是预制菜还能获得舆论好评,这放在几年前是完全无法想象的。更何况预制菜的定义和标准仍存在交叉、模糊的问题,按照更严格的评判,这个数字只会更高。

既然消费端已经脱敏,那预制大部分原材料与少量菜品的“中央厨房”概念,自然就能发挥出最大威力。老乡鸡、绿茶餐厅等知名餐饮投资人宋向前就曾公开表态,老乡鸡“好吃、不贵、又健康”的定位以及从“养殖—中央厨房—餐厅销售”打通的全产业链模式,使其具有极高的市场竞争力和扩张潜力。

宋向前不是空口白牙,招股书显示自2021年至2023年、以及2024年前三季度,老乡鸡分别实现收入28.59亿、45.28亿、56.51亿、以及46.78亿,净利润分别为1.35亿、2.52亿、3.75亿、3.67亿。

营收净利双增、不断扩张的门店,那就是有业绩打底、有故事可讲,叠加同为安徽餐饮企业小菜园成功在港股上市,是老乡鸡敢冲刺港股的最大底气。

目前资本市场考虑的,是老乡鸡上市后该怎么办。

还是按招股书数据,近几年老乡鸡的营收和净利润增速出现了明显放缓。2022至2023年以及2024前三季度,老乡鸡营收分别增长了58.38%、24.8%以及11.86%。净利润分别增长了86.67%、48.81%以及3.34%。

增速滑落的速度太过明显。

这与老乡鸡相对“尴尬”的定位有关。一方面主打性价比的“快餐”“工作餐”,一方面又想给菜品赋予品牌溢价,以维系高额的扩张营销费用,两者难以平衡。

网上检索发现,百度、知乎、小红书、抖音快手等平台上,对老乡鸡“贵”、“分量小”、“性价比不高”不高的吐槽随处可见。

自媒体IC实验室曾撰写过《月薪2万,就爱吃老乡鸡》一文,其中提到老乡鸡有四种店型:A类是旗舰店,C类是社区店,D类是开在工业区里面的食堂店,但都不是主流。数量最多,占到60%的其实是B类店,就开在写字楼和商场里,是为了赚消费能力较强的白领的钱。

以往老乡鸡频繁出圈、品牌知名度扩展的时候,白领们自然愿意为尝鲜、为“情绪价值”买单。但品牌不可能维持长久出圈,再加上一二线城市的餐饮竞争更激烈、白领们的选择更多,核心单品“散养母鸡汤”被质疑炒作、且出圈热度过去后的老乡鸡想维系客群忠诚度难上加难。

截止到目前,老乡鸡的核心市场仍局限在安徽内,近四年的收入占比分别为82.01%、79.97%、70.65%和67.78%,市场集中风险很高。像北上广深、武汉杭州南京等门面城市中,老乡鸡店面数量和增长速度都比较低,又进一步累积了省外市场拓展的压力。

老乡鸡自己也很清楚,招股书风险因素一栏中明白写着除市场集中风险外,还要考虑不同地区饮食习惯、消费能力、品牌认知和忠诚度的差异所造成的跨区域经营风险,以及必须推出新口味、新产品的市场风险,这些仍是老乡鸡乃至“中式快餐”无法回避无法解决的痛点。

按照目前的进度和披露情况,老乡鸡在港股圆梦“中式快餐第一股”几乎是板上钉钉了。但如何维持住第一股的架子,仍前路未卜。