殷剑峰:特朗普2.0,虚惊一场?

guancha

编者按:特朗普2.0来势汹汹,与其同时,国内外经济面临多重挑战。2025年中国经济政策的关键是什么?财政该如何发力?浙商银行首席经济学家殷剑峰在中国首席经济学家论坛年会上对这些问题作出了回答。本文为其在年会上的演讲实录,观察者网已获作者转载授权。

【演讲/殷剑峰】

我演讲的题目是“特朗普2.0:虚惊一场?”。为什么说是虚惊一场呢?首先,特朗普是生意人,生意人什么都可以谈。其次,美国经济也不是没有问题,最关键的是二十届三中全会推出了一系列改革措施,如果这些改革措施都能够见效落地的话,特朗普再怎么折腾我们都不怕。当然,前两天A股大跌,不由得让人怀疑人生——不是说好的要稳股市吗?所以后面打了一个问号。

首先,特朗普2.0版本显得颇为骇人,首要原因在于其试图将立法、司法与行政三权融为一体,并且其团队成员普遍持有反华立场,其中尤为突出的是戴维·万斯。

万斯所著的《乡下人的悲歌》一书,详细描绘了俄亥俄州这一制造业铁锈地带的衰落历程。身为单亲家庭的孩子,其母亲曾染上毒瘾,万斯在书中将美国白人的困境与苦难主要归因于他们自身的愚昧与懒惰。然而,当他步入政坛后,却将责任的主要矛头指向了中国。因此,这些成员均表现出极端的反华情绪。

特朗普2.0版本令人担忧的第二个因素在于,其政策不仅全面继承了特朗普1.0时期的政策,更是在此基础上进行了大幅度的扩张与深化。例如,在关税政策方面,特朗普曾扬言要对所有进口商品加征10%的关税,并针对中国商品专门征收高达60%的关税,同时对于那些不使用美元的国家,则施以100%的关税,这一系列举措无疑令人感到震惊。

特朗普2.0与1.0之间实际上是一个连续的进程,而连接两者的桥梁便是拜登政府。拜登政府在2021年1月上台后,不仅延续了特朗普1.0的政策,甚至在某些方面采取了更为激进的对华打压措施。

那么,这些政策究竟是否有效呢?对于中国而言,我们可以看到,中国的制造业增加值占全球的比重以及贸易比重均在持续上升,制造业的升级换代速度也在加快。这些政策对中国并未产生预期的负面影响,而对于美国而言,其效果则有待商榷。

美国智库有一个研究报告,分析拜登的产业政策究竟有没有为美国制造业带来复苏,报告结论也很简单:很大程度上没有。比如说,比较拜登上台之后,美国非农就业和制造业就业的变化,非农就业增加了5.8%,但是制造业就业只增加了1%。从制造业产出占GDP比重来看,从拜登政府任期,美国的制造业产值占GDP的比重是不断下降的,所以这篇智库的报告结论非常简单,这样的政策没效,对中国没效,对美国也没效。

资料图:美媒

对于即将开启的特朗普2.0,美国彼得森研究所估算了不同政策对美国以及其他国家的影响,尤其是对中国和美国,我们可以看到,按照这份研究报告,如果特朗普2.0对中国全部进口商品征10%关税的话,2025年中国的GDP大概会下降0.5个百分点左右,如果再额外征60%的关税,中国GDP会下降1-1.2个百分点,2024年10月份,RMF对中国2025年经济预测是4.5%,所以如果在最糟糕情况下,中国2025年的增速有可能会只有3%多一点。

当然,特朗普这样的政策损人不利己,美国自己也会受到很大的影响,尤其是我这里没有列出来的——特朗普曾承诺要驱逐非法移民,按照驱逐的非法移民的前景假设,从驱逐130万到830万不等,美国经济会大幅下滑,通胀会大幅上升,美国2025年的经济,按照特朗普2.0的场景就是滞胀。

除了经济场景之外,美国资产价格现在看起来也是虚高。前面已经谈到美股问题了,我们知道美股已经达到历史新高,但是达到历史新高主要靠大科技板块,整个美股指数涨幅没有那么高,这些大科技板块的估值究竟如何呢?

现在经济学界和科学界对这场由AI推动的科技板块上升意见是不一致的。比方说2024年10月份、11月份左右,Nature杂志上登了一篇文章,是MIT几个科学家写的,说基于大语言模型AI有可能走错了路。其给出的原因很简单,因为脑神经科学的各种实验表明,语言不是思考工具,而只是交流工具,在丧失语言功能之后人类大脑依然可以思考。所以结论很简单,大语言模型也许就是走错了路。

即使没有走错路,即使特朗普减税政策依然会成为支撑美股的因素,根据2024年12月份高盛的一份报告,这些利好因素已经被吸收了,也就是说美股估值已经完全反映了利好因素;这份报告认为,2025年要关注美股的尾部风险。

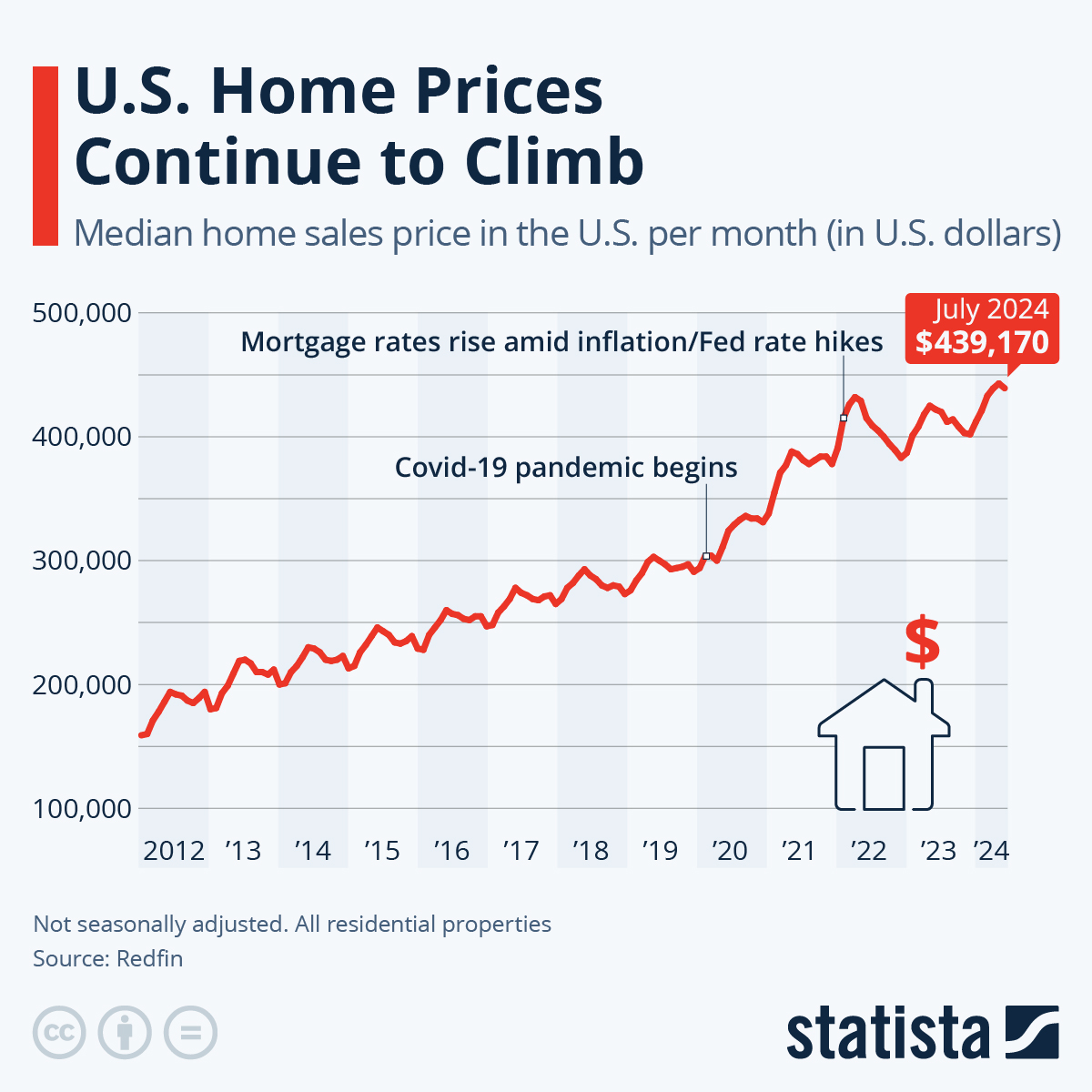

除了美股有可能虚高之外,美国房价也是如此,美国房价已经达到历史新高了。从过去半个多世纪来看,房价收入比有三个高点:第一,两次石油危机;第二,次代危机;第三,就是现在。

美国房价近些年来持续走高图源;statista

前两次高点我们看到都是房价暴跌,2025年会不会如此我们很难说。它的资产价格有可能虚高,经济有可能滞胀。

这里有一个问题:为什么美国人可以那么霸道,可以今天制裁这个、明天制裁那个?它霸道的力量来自于哪儿?因为美国是主要经济体中唯一一个长期保持贸易逆差的国家,从1976年开始它都是贸易逆差。

我们知道市场经济取决于供给和需求,那么供给和需求哪个更重要呢?需求更加重要,这背后有一个重要的原因就是美元霸权。美元霸权形成于1976年,一方面是美国自身的经济模式比较健康,在供给侧依靠全要素生产率的提高,在需求侧依靠家庭部门的消费,家庭部门消费占到GDP比重的70%,除此之外美元霸权能够存在也是因为其他我们主动或被动的配合。

1975年OPEC组织和美国达成协议,石油贸易全部用美元,所以美元再次获得了霸道的支撑——石油美元。1998年亚洲金融危机之后,形成了所谓的亚洲美元区,亚洲美元区的领导者早期是日本,后来是中国,周围和日本都用美元,使得美元又在全球制造业贸易方面成为了主要的使用货币。一方面是石油、一方面是制造业产品,美元霸权由此支撑下来。

中国为什么要去支撑美元呢?原因很简单,因为从供求两侧来看,中国供给侧比较强大,但是需求侧,这次中央经济工作会议讲得很清楚,“需求侧尤其是消费不足”。中美之间的关系仿佛是厨子和食客的关系,我们去饭店,饭店点什么菜,点多少是厨子说了算还是食客说了算?很简单,是买单的说了算。

我们的制造业增加值是排在我们后面的美、日、德加起来的总和,仿佛一个厨师在吹嘘全年我做的饭菜数量和质量超过了100个人、1000个人,但是你就是一个厨子,在厨房里面忙得像狗一样,你就不能够停下来回家给家人做一顿可口的饭菜,度过一个温馨的周末?所以话说回来,还是我们需求不足。

美元霸权对于美国来说也是一把双刃剑,美元霸权使得美国能够印美元去买其他国家的产品,但是另一方面意味着美国必须保持持续的贸易逆差,对应的是持续的贸易逆差累积下来对外的净负债。我们可以看到从1989年开始,美国国际净头寸就是负的,变成净债务国家,到今天它累计的净债务多少呢?将近20万亿美元,相当于美国GDP超过90%。美国净负债比GDP能不能进一步上升,什么时候是一个头,我觉得需要打一个问号。

应对特朗普2.0,就我们自己来讲,就是搞好自己的事情。首先是稳两市:稳股市、稳房市。

我比较了九个国家从2015年到2023年实际GDP的增幅、股市的增幅和房市的增幅,我们可以看到:房市增幅虽然比较高,但是依然低于GDP的增幅;特别是股市,九个国家中我们是唯一一个股市下跌。我们GDP涨幅最高,但是我们是唯一一个股市下跌的国家。所以讲到中国的股市,不由得想起中国的足球,我们奥运会金牌数全球第一,但我们足球是全球垫底,这就是中国的股市。

房市,我在上一次首席经济学家论坛已经提到了,房市最大的背景是没有人口。比如2023年新增城镇家庭不到400万户,新住房竣工套数700多万套,需求完全跟不上供给,所以核心是人口问题。

图片来源:spglobal

股市一方面取决于央行稳股市的承诺,但是更关键在于经济的基本面。

经济基本面的问题又在哪儿?中国经济供求两端都存在结构性问题。可以看到,中国的投资占比超过了全球18个百分点,家庭部门消费占比低于全球平均水平18个百分点,消费不足。2024年中央经济工作会议已经提出,2025年要大力提振消费,要开展提振消费的专项工作。就是在中国的产业结构中,可以看到中国的服务业比全球平均水平低了13个百分点,而我们以制造业为主的工业比全球水平高了13个百分点。

经济发展的规律是从农业到工业,后工业化时代应该发展服务业,所以下一步要发展服务业。供求两端结构问题相互影响,需求端消费不足会导致供给端产能过剩,而供给端特别是服务业的供给不足,又会影响消费的升级换代。因为消费的升级有一个规律叫恩格尔定律:随着收入上升,食品占比会下降,制造业产品会上升;随着收入进一步上升,那么衣食住行都满足之后,对服务业产品的消费占比会上升。

最近很有意思的案例就是游戏科学推出的《黑神话·悟空》。我们知道游戏产业主要归于服务业,游戏科学开发游戏,开发《黑神话·悟空》只花了不到10亿成本,但是带来了上百亿直接销售收入,以及包括显卡、游戏机在内的近千亿制造业产业销售收入。这个案例说明,服务业可以成为主导产业,它可以解决制造业的产能过剩问题。

2023年中央经济工作会议有两句口号我觉得非常值得引用,第一句就是“激发有潜能的消费”。

之前我们做了一个居民消费意愿指数的统计,可以看到特朗普1.0时代消费意愿大幅下降,拜登任期消费意愿指数在0附近徘徊,疫情之后是持久的“疤痕效应”。消费为什么起不来?道理很简单,消费是收入的函数,是当期收入和未来收入的函数,收入从哪来呢?

二十届三中全会的决定第一次提出要提高居民收入占国民收入的比重,国民收入是在居民企业政府之间进行分配,提高居民的收入要降低谁的收入呢?不言自明,我们财政需要通过转移支付去支撑居民在养老、医疗、教育方面,通过二次分配提高居民占国民收入的比重。

2023年中央经济工作会议第二个有意义的口号就是“扩大有效益的投资”。

我们现在投资效率太差,主要有三个原因:1.人口负增长,从增长理论来看就是影响投资;2.消费被人为抑制住了,所以投资形成产能过剩;3.产业结构问题。

我们将2010年到2023年中国GDP产业结构和投资的产业结构放在一块儿,大家就能看出来投资有什么问题。如果某个产业它的投资占全部投资的比重超过了它创造的GDP占全部GDP的比重,就说明这个产业用过多的投资、没有带来相匹配的收入,那么这个产业的投资效率就比较差。

哪些产业呢?包括制造业在内的工业、金融房地产建筑业、基础设施等等。其中,基础设施的投资效率尤其差,投资占比接近20%,创造的GDP却不到5%。

扩大有效益的投资,从投资的产业结构来看,要扩大哪些产业呢?消费者服务业,比如说像《黑神话·悟空》这样的消费者服务业,还有生产者服务业、信息技术行业、科学研究、公共服务业,里面尤其要扩大教育卫生,中国财政在教育领域的支出比上GDP的话,在全球主要经济体中比印度还要低,这些领域都要扩大投资的。

最后,要实施更加积极的财政政策。

2024年中央经济工作会议讲得很清楚,2025年就是要实施“更加积极的财政政策”。对此,中央经济工作会议又提出两点:第一,保持足够的财政支出强度;第二,财政支出结构要优化。

我们前面看到像过剩的产业、工业,尤其基础设施,不要再搞那么多投资了,要从“补砖头”转向“补人头”,补贴居民的养老、医疗教育、生育、养育教育;另一方面要保持足够的财政支出强度,意味着2025年财政赤字率要达到一定水平。赤字率状况究竟如何呢?我们知道赤字率就是财政赤字比GDP,财政部公布的赤字经过一系列会计科目的调整,比如说一般公共预算支出加补充预算、稳定调节基金,经过一系列会计科目的调整掩盖了实际发生的赤字率。

实际发生的赤字率很简单,就是一般公共预算支出减去一般公共预算收入。按照实际发生的赤字率,从2015年开始,实际发生的赤字率就已经突破了3%;根据2024年前三季度的财政收支状况来推算,2024年财政实际发生的赤字率已经超过了5%。所以现在市场上还在讨论2025年赤字率突破3%、突破4%,实际上没有意义,因为即使赤字率达到5%,财政支出强度也没有比2024年高,财政政策也不是更加积极的。

保证更加积极的财政政策,赤字率需要多少呢?在1月10日我们会发布宏观报告讨论这个问题。很简单,2025年要保持足够的财政支出强度,赤字率必须在8%以上。这实际上也并不吓人,在全球危机时期、新冠疫情时期,像美国、日本的财政赤字率都超过了10%。

总而言之,我们相信2025大家还是应该乐观,随着一系列政策的推出,相信2025年一定是一个很好的年份。谢谢!