美国7-Eleven上市将吸引更多不受欢迎的求婚者 | 路透社

Hudson Lockett

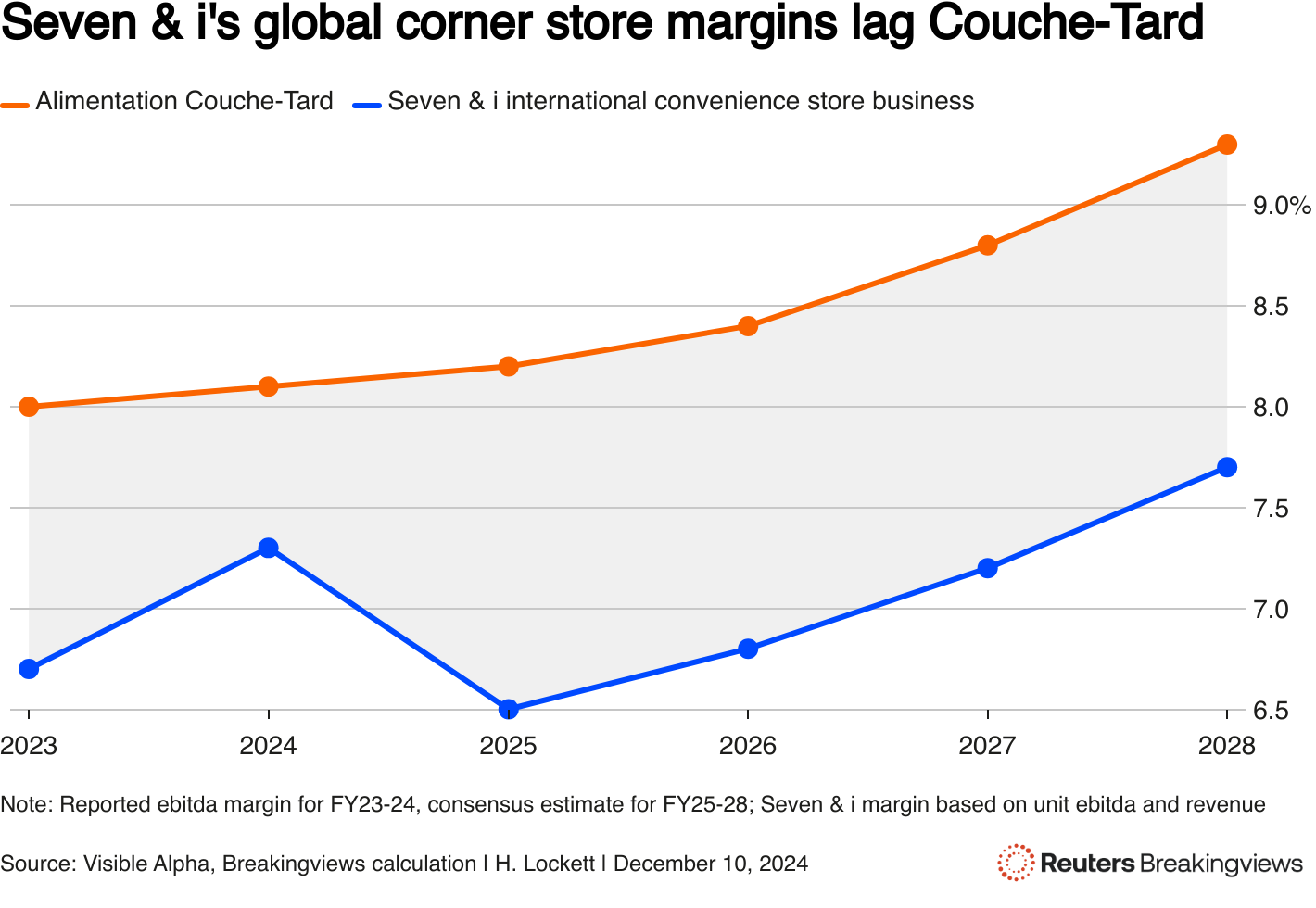

一名员工在日本东京的7-Eleven便利店内走动,时间是2017年12月6日。路透社/田中徹香港,1月6日(路透社Breakingviews)- 1987年,南方公司(Southland Corporation),这家总部位于达拉斯的7-Eleven运营商,当时面临收购传闻,加拿大收购尝试,宣布计划将公司转为私人持有——即其创始家族的持有。现在,支持美国连锁店当前日本母公司的伊藤家族可能会在他们自己的努力中上市这些便利店业务,以维持控制。这是一个不完美的解决方案,面对一个紧迫的问题。七和伊的首次公开募股(3382.T)北美资产将寻求筹集超过1万亿日元(63亿美元),根据彭博社上个月引用的消息来源,计划进行的9万亿日元,约合570亿美元的管理层收购由该集团的创始伊藤家族主导。这将有助于减少计划帮助融资的6万亿日元贷款,从而使交易对包括瑞穗金融(8411.T)和住友三井金融在内的日本银行更具吸引力。(8316.T) 支持旨在抵御来自加拿大Alimentation Couche-Tard的收购提议的竞标 (ATD.TO)。在Couche-Tard的提议之前,Seven & i管理层唯一计划的IPO是其 超级商店业务 在日本。这表明,上市美国业务主要是Couche-Tard收购提议的结果,而不是对集团有长期利益的战略举措。更重要的是,任何新的上市可能会以低于其不受欢迎的求婚者的估值进行交易。最简单的比较标准是Seven & i的全球便利店部门,因为年度业绩显示美国业务占该部门外部收入的95%。

一名员工在日本东京的7-Eleven便利店内走动,时间是2017年12月6日。路透社/田中徹香港,1月6日(路透社Breakingviews)- 1987年,南方公司(Southland Corporation),这家总部位于达拉斯的7-Eleven运营商,当时面临收购传闻,加拿大收购尝试,宣布计划将公司转为私人持有——即其创始家族的持有。现在,支持美国连锁店当前日本母公司的伊藤家族可能会在他们自己的努力中上市这些便利店业务,以维持控制。这是一个不完美的解决方案,面对一个紧迫的问题。七和伊的首次公开募股(3382.T)北美资产将寻求筹集超过1万亿日元(63亿美元),根据彭博社上个月引用的消息来源,计划进行的9万亿日元,约合570亿美元的管理层收购由该集团的创始伊藤家族主导。这将有助于减少计划帮助融资的6万亿日元贷款,从而使交易对包括瑞穗金融(8411.T)和住友三井金融在内的日本银行更具吸引力。(8316.T) 支持旨在抵御来自加拿大Alimentation Couche-Tard的收购提议的竞标 (ATD.TO)。在Couche-Tard的提议之前,Seven & i管理层唯一计划的IPO是其 超级商店业务 在日本。这表明,上市美国业务主要是Couche-Tard收购提议的结果,而不是对集团有长期利益的战略举措。更重要的是,任何新的上市可能会以低于其不受欢迎的求婚者的估值进行交易。最简单的比较标准是Seven & i的全球便利店部门,因为年度业绩显示美国业务占该部门外部收入的95%。

根据Visible Alpha,国际业务将在截至2025年2月的财年产生5630亿日元的EBITDA。按照Couche Tard的11倍市盈率,7-Eleven美国的价值约为380亿美元。这将要求Seven & i出售约17%的业务以达到报告的融资目标。但由于利润率落后于其竞争对手转变为求婚者,它可能会要求更低的倍数并需要出售更多股份。

比较Alimentation Couche-Tard和Seven & i国际便利店业务的EBITDA利润率的折线图。

比较Alimentation Couche-Tard和Seven & i国际便利店业务的EBITDA利润率的折线图。

因此,尽管上市的承诺可能会安慰为收购提供融资的银行,并帮助七和i加速退出公共市场,但这也可能导致家庭努力避免的斗争的缩影:对其珍贵资产的公众审查将增加,更多不受欢迎的求婚者可能会出现。

在X上关注@KangHexin

背景新闻

据彭博社12月4日报道,七和i的9万亿日元管理层收购由该集团的创始人伊藤家族领导,计划包括随后对该公司美国便利店和加油站业务的首次公开募股。

此次IPO将寻求筹集超过1万亿日元,以帮助偿还为此次收购提供融资的日本银行的贷款,目的是抵御加拿大Alimentation Couche-Tard的收购。

欲获取更多此类见解,请点击 这里免费试用Breakingviews。

编辑:Una Galani 和 Aditya Srivastav

- 推荐主题:

- Breakingviews

- 精炼 Breakingviews路透社Breakingviews是全球领先的议程设定金融洞察来源。作为路透社的金融评论品牌,我们每天在全球范围内剖析重大商业和经济新闻。来自纽约、伦敦、香港及其他主要城市的约30名记者组成的全球团队提供实时专家分析。在 https://www.breakingviews.com/trial 注册我们的全服务免费试用,并在Twitter上关注我们 @Breakingviews 和 www.breakingviews.com。所有观点均为作者个人意见。